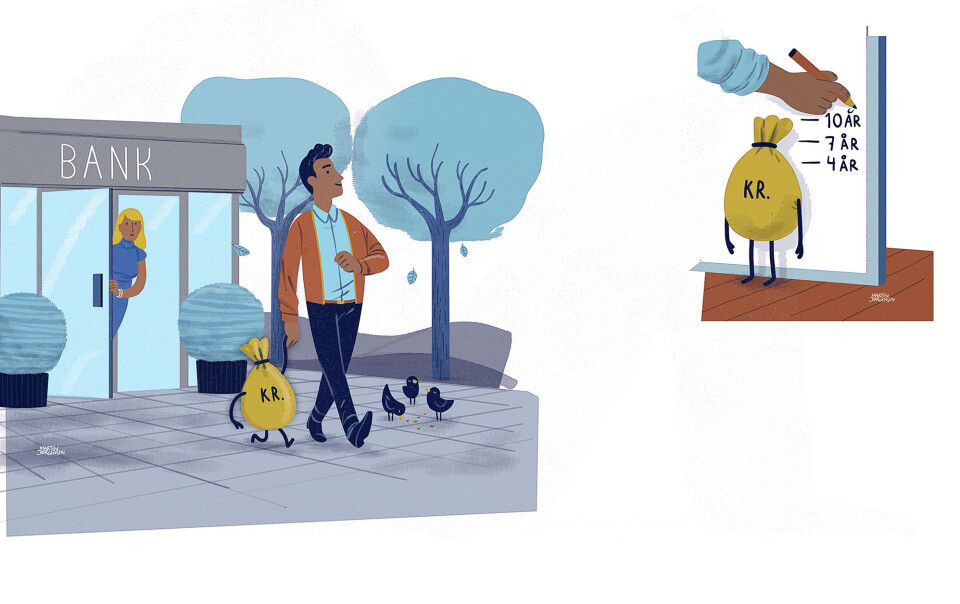

De fleste får ingen renter af de penge, de har stående i banken. Det er dumt. Det kan ikke siges mere venligt. For pengene bliver mindre værd, når priserne på de ting, du skal bruge pengene på, stiger. Men giv ikke op. Nu viser Euroman, hvordan du kan bevare værdien af dine penge – og ligefrem få dem til at vokse. Vi leger, at du har 100.000 kroner i banken.

> Hvis du ved, at du skal bruge hele eller dele af din opsparing inden for tre år, skal du kraftigt overveje at holde dine 100.000 kroner i banken. Selv om prisudviklingen æder lidt af opsparingens værdi, er det sjældent risikoen værd at købe aktier eller andre værdipapirer med så kort sigt. Skal du bruge pengene på udbetalingen til en bolig eller til en ny bil, er det ærgerligt, hvis du går ind i aktiemarkedet, lige inden det vender snuden nedad med 15 procent. I det tilfælde har du nemlig ikke tid til at vente på, at det kommer op igen.

Det gode råd

Kæmp imod en udhuling af din opsparing ved at lede efter de bedste tilbud hos bankerne, siger økonomisk rådgiver hos Uvildige, Hans Peter Christensen. Selv om de fleste bankkunder får nul eller tæt på nul procent i rente, er der nogle få banker, der tilbyder højere renter end det. De bedste tilbud ligger mellem 0,5 og en procent i rente. I nogle af tilbuddene kan du frit hæve dine penge, når du vil.

Andre banker kræver, at du binder pengene til kontoen i en periode på mellem én måned og tre år. Du finder nemt tilbuddene på hjemmesider, der sammenligner og rangerer bankernes tilbud. Fortsætter udviklingen i forbrugerpriserne med at være på et rekordlavt niveau, kan du med en rente på bare 0,7 procent bevare værdien af dine 100.000 kroner før skat.

Scenarie 2

Du skal bruge pengene om 4-6 år

Annonse

> Lader du 100.000 kroner stå på en konto til nul procent i rente, mens prisudviklingen er én procent om året, bliver værdien af dine 100.000 kroner på fem år reduceret til, hvad du i dag kan købe for cirka 95.000 kroner. Det er det, vi skal undgå.

Det gode råd

Køb defensive aktier for 30.000 kroner af pengene, anbefaler investeringsøkonom i Nordnet, Per Hansen. Det kan være forsikringsaktier, som ikke giver så højt et forventet afkast som det gennemsnitlige aktiemarked. Til gengæld svinger de typisk mindre nedad, hvis markedet tager et ordentligt dyk. En vigtig egenskab, når pengenes tidshorisont er kort.

Du kan også vælge at købe defensive aktier gennem en investeringsforening. På den måde spreder du din risiko ud på mange hundrede selskaber. Forsikringsaktier eller andre defensive aktier vil give et gennemsnitligt afkast på cirka fire procent om året i løbet af fem år, siger Per Hansen.

Han anbefaler også, at du sætter cirka 20.000 kroner i blandede obligationer. Renterne på obligationer i Danmark er rekordlave, så for at få ordentlige renter, skal du til udlandet. Det letteste er, at du køber dem gennem en investeringsforening, der investerer i et bredt udsnit af obligationer fra forskellige lande i Europa, USA og en lille smule fra de såkaldte emerging markets. Markeder, der dækker over en række udviklingslande i blandt andet Asien og Sydamerika. Investeringen vil ifølge Per Hansen give et forventet gennemsnitligt afkast på 2,5 procent om året i løbet af fem år.

Både Hans Peter Christensen og Per Hansen anbefaler, at du lader de sidste 50.000 kroner stå som kontanter på en højrentekonto i banken. Det vil give dig mellem 0,5 og en procent i rente. Investeringerne vil samlet give et forventet realafkast på 1,3 procent om året. De 100.000 kroner bliver dermed til 106.700 kroner i reel købekraft om fem år.

Så mange penge har vi

Hver eneste dansker, fra nyfødt til olding, har i gennemsnit 153.000 kroner stående

i banken.

Tjek omkostningerne

Når du investerer gennem investeringsforeninger, så tjek omkostningerne først. Det kan du gøre ved at se efter det tal, der hedder ÅOP (årlige omkostninger i procent af investeringen, red.). Omkostningerne ligger typisk fra omkring 0,5 procent om året til mere end 3 procent.

Gæld i banken

Har du dyre forbrugs- eller billån i banken, er det oftest en god ide at betale lånene tilbage, før du begynder at investere. Afbetaling af gæld i banken giver typisk et højt og sikkert indirekte afkast, fordi du slipper for at betale høje gældsrenter fremadrettet.

Scenarie 3

Du skal bruge pengene om 7-12 år

> Nu begynder det at blive sjovt. Selv om aktiemarkedet kan få en rutsjetur nedad i enkelte år, har du stadig god tid til at vente på, at det retter sig igen og giver dig afkast.

Det gode råd

Annonse

Du bør sætte cirka 50.000 kroner i aktier gennem en investeringsforening, mener både Per Hansen og Hans Peter Christensen. Aktierne vil give dig et gennemsnitligt forventet afkast på syv procent om året, vurderer de.

De anbefaler desuden, at du sætter cirka 40.000 kroner i blandede obligationer. Ifølge Per Hansen vil en sådan investering give en forventet årlig forrentning på omkring 2,5 procent.

De sidste 10.000 kroner lader du stå på en bankkonto, eventuelt på en højrentekonto, der giver mellem 0,5 og en procent i rente. Samlet set vil investeringen give et forventet årligt realafkast på 3,3 procent. I løbet af 10 år bliver 100.000 kroner til 138.000 kroner i reel købekraft.

Scenarie 4

Du skal bruge pengene om 13-20 år

> Her er der tale om penge, der hverken står bil, båd eller Champions League-billetter på. Det betyder, at de er så langsigtede, at du næsten ikke kan se dem, hvilket giver dig mulighed for at smide dig op i hængekøjen, mens dine penge arbejder for dig i de næste mange år.

Det gode råd

Nu skal du for alvor ind i aktiemarkedet. 75.000 kroner skal placeres i aktier, lyder vurderingen fra eksperterne. Aktierne vil give et forventet gennemsnitligt afkast på syv procent om året.

Alle ideer om at holde kontanter på bankbogen, smider vi i papirkurven. Med så lang en periode, skal vi ikke have noget, der ikke genererer et afkast. Du sætter derfor dine sidste 25.000 kroner i obligationer fra ’sjove’ højrentelande. Find en investeringsforening, der investerer i obligationer fra lande som fx Malaysia, Thailand, Guatemala, Brasilien, Mexico eller Egypten. Den samlede investering vil ifølge Per Hansen give et realafkast på fem procent om året. Efter 15 år vil 100.000 kroner være blevet til 207.900 kroner i reel købekraft.

Scenarie 5

Annonse

Du skal bruge pengene om mere end 20 år

> Med denne horisont begynder det at ligne penge, der skal gå til rødvin, whisky og rejser, når du engang skal nyde dit otium. Hvis du allerede ved, at du først skal bruge pengene, når du har sagt farvel og tak til arbejdsmarkedet, kan du overveje at smide nogle af dem ind på en pension. Det vil ofte være en fordel, fordi afkastet på pensioner beskattes lempeligere.

Det gode råd

Tidshorisonten er nu så lang, at det er nærliggende at kaste alle 100.000 kroner i aktier. Det begynder faktisk at blive mærkeligt, hvis du ikke gør det, mener Per Hansen. Pengene skal derhen, hvor mulighederne for høje afkast er størst, nemlig i aktier, der giver et forventet årligt afkast på syv procent. Er du ligefrem vild med risiko og muligheden for et endnu højere afkast, kan du gå mere offensivt til værks ved at sætte omkring 10.000 kroner i aktier fra de førnævnte emerging markets-lande.

Over så lang en periode vil dine investerede penge gennemgå flere konjunkturcykler. De vil komme ud for store kriser og efterfølgende gigantiske opture, og det er de sidste, dine penge skal ride med på. Sætter du alle pengene i aktier, vil det give dig et forventet gennemsnitligt realafkast på 5,2 procent om året. Over 20 år vil det forvandle dine 100.000 kroner til 275.600 kroner i reel købekraft.

Alle beregninger er lavet på baggrund af forventninger til afkast og prisudvikling. Beregningerne af realafkast i artiklen tager ikke højde for skattemæssige konsekvenser. Det er på eget ansvar at følge eksemplerne i artiklen.

Vi er sindssygt taknemmelige. Vi får lov til at lave musik hver dag, vi er de heldigste i verden, men vi er også mættede af indtryk. Jeg har nogle gange forklaret til mine venner, at jeg har det, som om jeg har fået den bedste julegave nogensinde. Bare 10 gange i træk. Og hvad så? Hver uge bliver det bare vildere.