MEST LÆSTE

-

mennesker

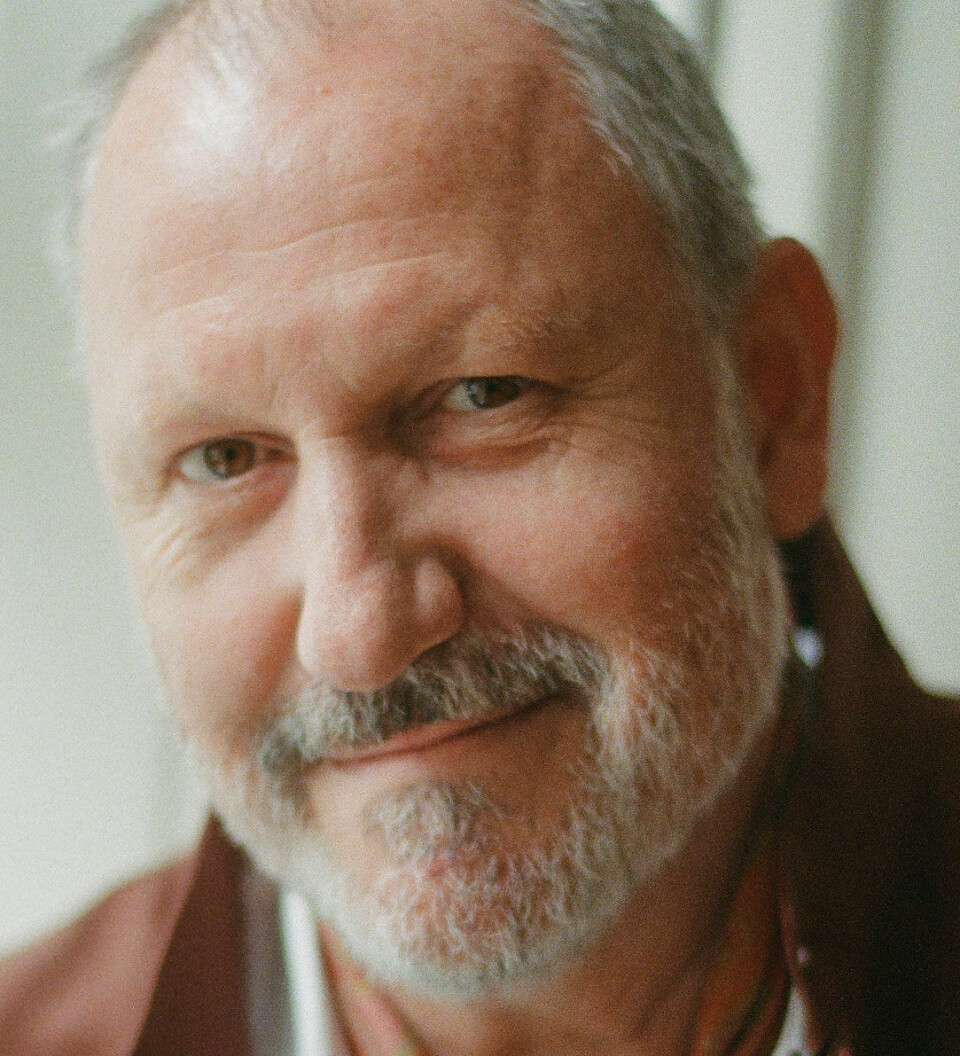

Victors selskab er 15 milliarder kroner værd. Ja, du læste rigtigt: 15 milliarder kroner

-

gastro

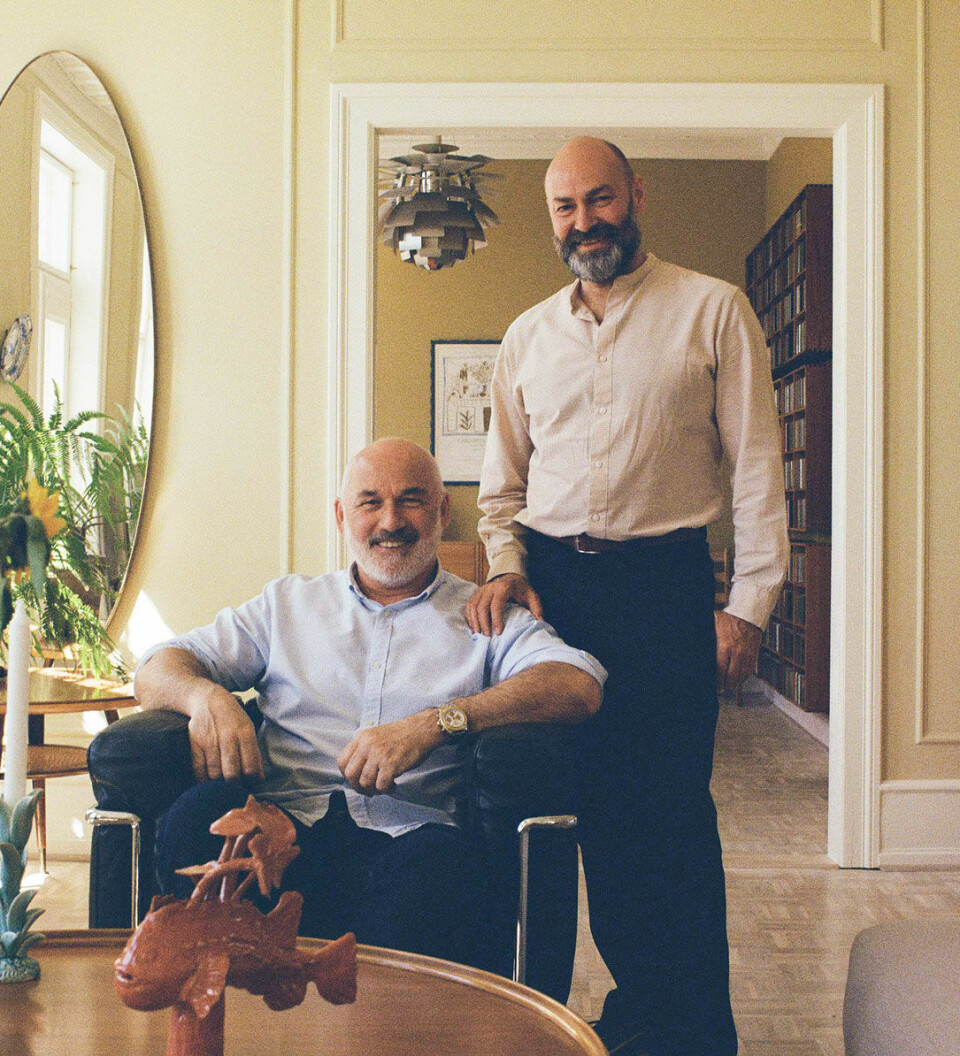

Manden bag Italo Disco har åbnet et nyt spisested: ”Det er ret vildt, at det køkken stort set ikke er repræsenteret i København”

-

podcast

Slut med croissanter efter frokost og ingen mælk i kaffen til æg: Her er 21 ting, ’Arbejdstitel’ ikke kan lide

-

mode

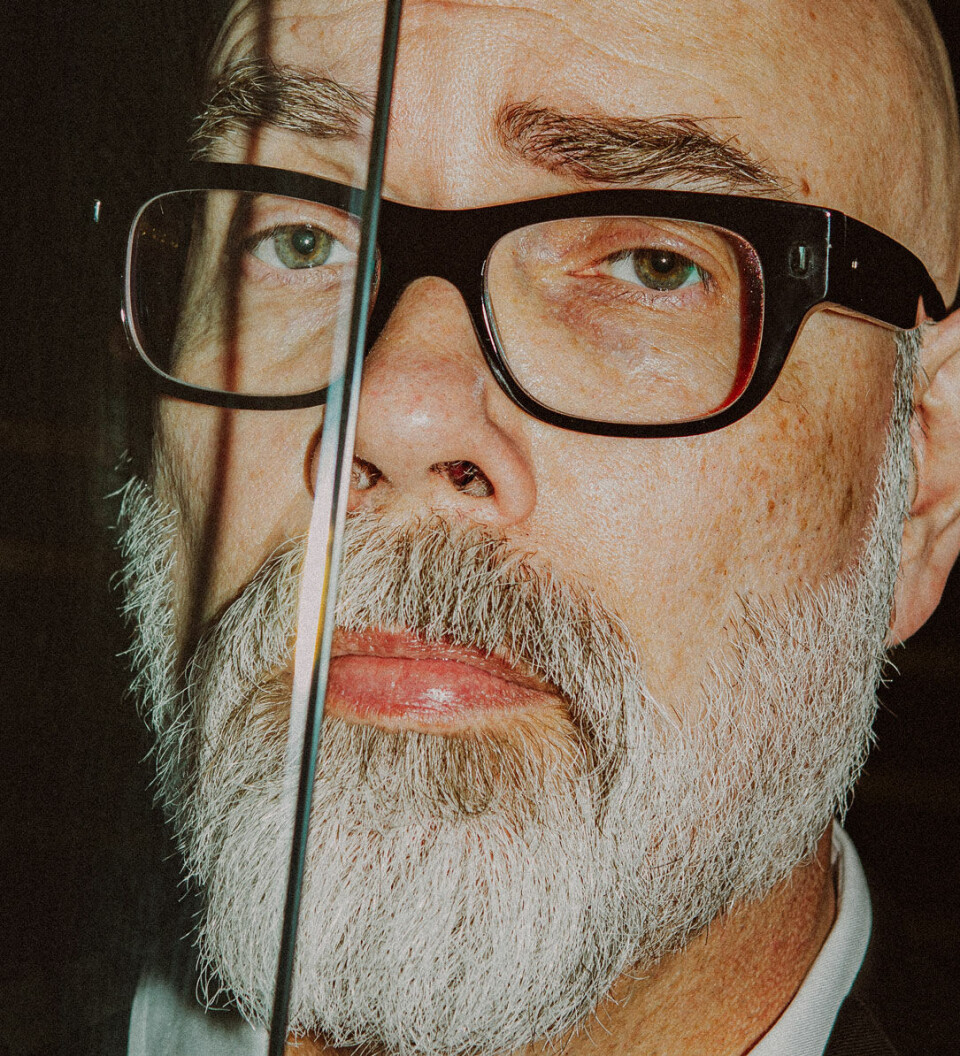

Kok Mads Battefeld har en imponerende ur-samling: ”Jeg er ret ligeglad med, hvad ure kan, men jeg forelsker mig nemt i deres design”